TiposDe te presenta el siguiente artículo sobre "Tipos de amortización de préstamos". Es importante conocer las alternativas que existen al momento de pagar un préstamo para evitar situaciones incómodas y molestas para ambas partes. A continuación, se detallarán los distintos tipos de amortización que se pueden elegir.

La amortización de un préstamo es el proceso mediante el cual se abonan las cuotas correspondientes al importe del dinero prestado junto con los intereses, en un plazo acordado. Es una forma de pago que suele variar según las condiciones pactadas con la entidad financiera. En general, existen varios tipos de amortización para los préstamos, cada uno de los cuales posee sus propias características y particularidades.

De esta forma, se pueden encontrar diversas formas de hacer frente a las deudas adquiridas a través de un préstamo. Lo importante, en definitiva, es conocer bien cuáles son las alternativas que existen y, en función de tus necesidades, elegir la mejor opción.

- Tipos de Amortización de Préstamos

-

Preguntas Frecuentes

- ¿Qué tipo de amortización es mejor?

- ¿Cómo puedo conocer la mejor opción de amortización?

- ¿Es posible cambiar el tipo de amortización después de haber contratado el préstamo?

- ¿Cuáles son los factores a tener en cuenta para elegir el tipo de amortización?

- ¿Es recomendable amortizar el préstamo de forma anticipada?

- Conclusión

Tipos de Amortización de Préstamos

-

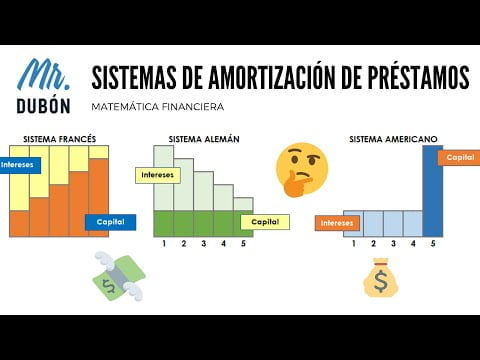

Amortización francesa

Es el método más común y utilizado en los préstamos. En este tipo de amortización, la cuota se compone de un capital y unos intereses que se van reduciendo a lo largo de la vida del préstamo. Cada cuota es igual, lo que significa que el capital se amortiza al mismo ritmo durante toda la vida del préstamo.

-

Amortización alemana

En este caso, la cuota se compone de una cantidad mayor de capital y una menor cantidad de intereses. La amortización del capital es constante, mientras que los intereses se van reduciendo conforme se va pagando el préstamo, por lo que las cuotas son decrecientes.

Tipos de análisis técnicos -

Amortización americana

En este tipo de amortización, el capital prestado no se amortiza durante un periodo de tiempo determinado, por lo que el prestatario solo tiene que pagar intereses. Una vez que finaliza este periodo, se comienza a pagar la cuota correspondiente al capital y a los intereses, que será más elevada que las anteriores.

-

Amortización constante

Este método es similar a la amortización alemana, en cuanto a que las cuotas son decrecientes. Sin embargo, a diferencia de la amortización alemana, en la amortización constante la amortización del capital es constante. De esta forma, la cuota mensual se reduce paulatinamente hasta el final del plazo.

-

Amortización variable

En este tipo de amortización, tanto las cuotas como los intereses pueden cambiar a lo largo del tiempo. La cuota mensual se actualiza en función de las fluctuaciones del tipo de interés. De esta forma, si el tipo de interés baja, se reduce la cuota, y si el tipo de interés sube, aumenta la cuota.

-

Amortización lineal

Este tipo de amortización se caracteriza por la reducción constante del capital con cada cuota. Cada pago se compone de una parte de capital y otra de intereses, y la cuota se mantiene fija a lo largo del tiempo. De esta forma, la carga financiera en los primeros años es mayor que en los años posteriores.

-

Amortización a tipo fijo

En este tipo de amortización, la cuota es fija para todo el periodo del préstamo, lo que permite al prestatario conocer de antemano cuál será la cantidad que deberá abonar cada mes. El tipo de interés es también fijo, por lo que se mantiene invariable a lo largo del tiempo.

Tipos de Anualidades -

Amortización a tipo variable

En la amortización a tipo variable, tanto el tipo de interés como la cuota pueden variar a lo largo del tiempo. En general, este tipo de amortización suele estar asociada a los préstamos hipotecarios, en los que la cuota mensual se actualiza en función de la evolución del Euríbor o cualquier otro índice similar.

-

Amortización en única cuota

Este tipo de amortización se caracteriza por el pago en una única cuota de todo el capital e intereses adeudados del préstamo. Este tipo de amortización se utiliza en casos especiales, en los que se dispone de una cantidad elevada de dinero en un momento determinado, como una herencia o una indemnización.

-

Amortización al final del plazo

En este tipo de amortización, el capital se amortiza en su totalidad al final del plazo del préstamo, junto con los intereses correspondientes. Este tipo de amortización se utiliza en préstamos para bienes de equipo o maquinaria, en los que se espera que el beneficio obtenido por los bienes adquiridos compense los intereses generados.

Preguntas Frecuentes

-

¿Qué tipo de amortización es mejor?

No existe un tipo de amortización mejor o peor, todo dependerá de las necesidades y capacidades de cada persona. Lo importante es conocer las diferentes opciones que existen y elegir la que más se adapte a las circunstancias individuales.

-

¿Cómo puedo conocer la mejor opción de amortización?

En caso de duda, lo mejor es acudir a una entidad financiera experta en préstamos. Los asesores financieros pueden ayudar en la elección de la mejor opción, teniendo en cuenta las necesidades y capacidad de pago del prestatario.

Tipos de Anualidades Financieras -

¿Es posible cambiar el tipo de amortización después de haber contratado el préstamo?

En algunos casos, sí. Siempre es mejor contactar con la entidad bancaria y revisar las opciones disponibles. No obstante, es importante tener en cuenta que algunas de estas opciones pueden conllevar un aumento de intereses e incluso cambiar los plazos acordados.

-

¿Cuáles son los factores a tener en cuenta para elegir el tipo de amortización?

Los factores a tener en cuenta son, entre otros, la capacidad de pago mensual, el plazo del préstamo, el importe del capital, el tipo de interés y las características particulares de cada persona o empresa.

-

¿Es recomendable amortizar el préstamo de forma anticipada?

Depende de las condiciones de cada préstamo. Algunos préstamos pueden tener cargos adicionales por amortización anticipada, mientras que otros no. En caso de duda, siempre es mejor consultar con la entidad financiera.

Conclusión

La amortización de un préstamo es una tarea importante que debe ser considerada con cuidado para evitar situaciones desfavorables en el futuro. Existen diferentes tipos de amortización, cada uno con sus propias características y condiciones. Es importante conocerlos y elegir la opción más adecuada en función de las necesidades y circunstancias individuales. En definitiva, la clave es acudir a una entidad financiera confiable y conocer las opciones disponibles para amortizar el préstamo de la manera más conveniente posible.

¿Conoces otros tipos de amortización que no hayan sido incluidos en este artículo? ¿Te has encontrado con alguna situación particular a la hora de amortizar un préstamo? ¡Comparte tus opiniones y experiencias en la sección de comentarios a continuación!

Tipos de apalancamientoSi quieres conocer otros artículos parecidos a Tipos de amortización de préstamos puedes visitar la categoría Finanzas.

Conoce mas Tipos