09/05/2022

Tipos de Régimen Fiscal Personas Morales

- Introducción

-

Tipos de Régimen Fiscal Personas Morales

- Régimen General de Ley

- Régimen de Pequeños Contribuyentes

- Régimen de Incorporación Fiscal

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras

- Régimen de Hidrocarburos

- Régimen de Enajenación de Acciones en Bolsa

- Régimen de Coordinados

- Régimen de Intermedios Financieros

- Régimen de Maquiladoras

- Régimen de Ingresos por Arrendamiento

- Régimen de Regalías y Asimilados

- Régimen de Grupos de Sociedades

- Régimen de Organismos Descentralizados

- Régimen de Tasa Cero

- Régimen de Bienes Usados

- Preguntas Frecuentes

- Conclusión

Introducción

En el ámbito de la economía y las finanzas, los regímenes fiscales son un conjunto de normas y disposiciones legales que establecen las obligaciones tributarias a las que están sujetas las personas o empresas. En el caso de las personas morales, existen diferentes tipos de regímenes fiscales que deben conocer y aplicar de acuerdo a su actividad y situación específica.

En este artículo, exploraremos los principales tipos de régimen fiscal para personas morales en México, con el objetivo de brindar una visión general de cada uno, sus características y las obligaciones que conllevan. Es importante tener en cuenta que la elección del régimen fiscal adecuado depende de diversos factores, como el tipo de actividad económica, el tamaño de la empresa y su estructura legal.

A continuación, presentamos una lista de los tipos de régimen fiscal más comunes para personas morales en México, junto con una breve descripción de cada uno:

Tipos de Régimen Fiscal Personas Morales

-

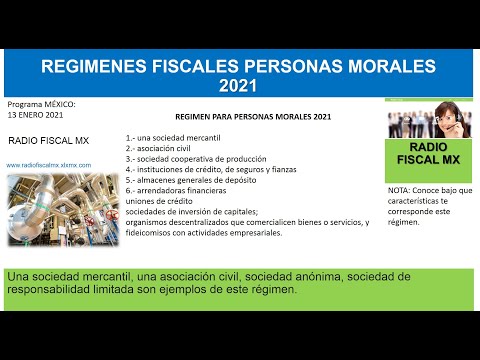

Régimen General de Ley

Este régimen es el más común y amplio. Se aplica a la mayoría de las empresas que no pertenecen a un régimen fiscal especial. Las personas morales que se encuentren en este régimen deben cumplir con todas las obligaciones tributarias establecidas en la Ley del Impuesto sobre la Renta y las demás disposiciones fiscales.

-

Régimen de Pequeños Contribuyentes

Este régimen está diseñado para las personas morales cuyos ingresos en el ejercicio fiscal anterior no excedieron un determinado monto establecido por la autoridad fiscal. Los contribuyentes en este régimen disfrutan de beneficios simplificados en cuanto a la contabilidad y el cumplimiento de ciertas obligaciones fiscales.

-

Régimen de Incorporación Fiscal

Este régimen está dirigido a las personas morales que se dedican principalmente a actividades comerciales, industriales o de servicios, y que desean regularizar su situación fiscal o iniciar una actividad económica. Ofrece beneficios fiscales y facilidades administrativas, así como una tasa preferente del Impuesto sobre la Renta durante los primeros 10 años.

-

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras

Este régimen aplica a las personas morales que se dedican exclusivamente a actividades agrícolas, ganaderas, silvícolas o pesqueras, con excepción de la pesca deportiva o de recreo y las actividades extractivas de flora y fauna silvestres. Los contribuyentes en este régimen pueden optar por pagar un impuesto fijo sobre los ingresos obtenidos.

-

Régimen de Hidrocarburos

Este régimen está destinado a las personas morales que realizan actividades relacionadas con la exploración y extracción de hidrocarburos en México. Los contribuyentes en este régimen deben cumplir con obligaciones fiscales específicas establecidas en la Ley de Ingresos sobre Hidrocarburos.

-

Régimen de Enajenación de Acciones en Bolsa

Este régimen aplica a las personas morales que enajenan acciones en bolsa y que no son casas de bolsa. Los contribuyentes en este régimen deben calcular y pagar un impuesto sobre la enajenación de acciones a una tasa del 10% sobre la utilidad obtenida.

-

Régimen de Coordinados

Este régimen está destinado a las personas morales que participan en actividades empresariales en conjunto con otras personas físicas o morales. Se aplica usualmente a sociedades controladoras, controladas o entre partes relacionadas. Los contribuyentes en este régimen deben cumplir con obligaciones y requisitos específicos.

-

Régimen de Intermedios Financieros

Este régimen aplica a las personas morales dedicadas a actividades de intermediación financiera, como instituciones de crédito, casas de bolsa, sociedades financieras de objeto múltiple, entre otros. Los contribuyentes en este régimen deben cumplir con obligaciones fiscales especiales establecidas en la Ley del Impuesto sobre la Renta.

-

Régimen de Maquiladoras

Este régimen está diseñado para las personas morales que realizan actividades de maquila, es decir, la importación y exportación de bienes para su transformación o elaboración en territorio nacional. Los contribuyentes en este régimen gozan de beneficios fiscales especiales y deben cumplir con ciertos requisitos establecidos por la Secretaría de Economía.

-

Régimen de Ingresos por Arrendamiento

Este régimen aplica a las personas morales que obtienen ingresos derivados de la actividad de arrendamiento o subarrendamiento de bienes inmuebles. Los contribuyentes en este régimen deben calcular y pagar un impuesto sobre los ingresos por arrendamiento.

-

Régimen de Regalías y Asimilados

Este régimen aplica a las personas morales que obtienen ingresos por regalías o pagos asimilados a las regalías provenientes de la explotación y el uso de bienes intangibles, como patentes, marcas, derechos de autor, entre otros. Los contribuyentes en este régimen deben calcular y pagar un impuesto sobre los ingresos por regalías.

-

Régimen de Grupos de Sociedades

Este régimen está destinado a las personas morales que se encuentran relacionadas entre sí y que realizan actividades empresariales en conjunto. Los integrantes de un grupo de sociedades pueden optar por tributar de manera consolidada, presentando una sola declaración fiscal.

-

Régimen de Organismos Descentralizados

Este régimen aplica a los organismos descentralizados del sector público que se encuentran bajo el control o la supervisión de un ente gubernamental. Estos organismos deben cumplir con obligaciones fiscales especiales establecidas en la Ley del Impuesto sobre la Renta.

-

Régimen de Tasa Cero

Este régimen aplica a las personas morales que realizan exclusivamente operaciones con una tasa del Impuesto al Valor Agregado (IVA) del 0%. Los contribuyentes en este régimen deben cumplir con ciertos requisitos establecidos por la Secretaría de Hacienda y Crédito Público.

-

Régimen de Bienes Usados

Este régimen aplica a las personas morales que se dedican a la venta de bienes usados, ya sean muebles o inmuebles. Los contribuyentes en este régimen deben cumplir con ciertos requisitos y obligaciones fiscales específicas.

Preguntas Frecuentes

-

¿Qué es un régimen fiscal para personas morales?

Un régimen fiscal para personas morales es un conjunto de normas y disposiciones legales que establecen las obligaciones tributarias a las que están sujetas las empresas.

-

¿Cómo elijo el régimen fiscal adecuado para mi empresa?

La elección del régimen fiscal adecuado para tu empresa depende de diversos factores, como el tipo de actividad económica, el tamaño de la empresa y su estructura legal. Es recomendable buscar asesoría contable y fiscal para tomar la mejor decisión.

-

¿Puedo cambiar de régimen fiscal?

Sí, es posible cambiar de régimen fiscal. Sin embargo, es importante considerar las implicaciones y requisitos que esto conlleva, así como cumplir con los trámites correspondientes ante la autoridad fiscal.

-

¿Existen beneficios fiscales en algunos regímenes fiscales?

Sí, algunos regímenes fiscales ofrecen beneficios fiscales y facilidades administrativas para ciertos contribuyentes, como tasas preferenciales de impuestos o simplificación de trámites.

-

¿Qué obligaciones fiscales debo cumplir en cada régimen?

Las obligaciones fiscales varían según el régimen fiscal. En general, todas las personas morales deben cumplir con el pago de impuestos, presentación de declaraciones fiscales, llevar una contabilidad adecuada y conservar la documentación fiscal correspondiente.

Conclusión

En conclusión, conocer los diferentes tipos de régimen fiscal para personas morales es fundamental para que las empresas puedan cumplir con sus obligaciones tributarias de manera adecuada. Cada régimen tiene características específicas y conlleva ciertas ventajas o beneficios fiscales.

Es importante que las personas morales evalúen su situación particular y busquen asesoría profesional para determinar qué régimen es el más adecuado para su actividad económica y situación financiera. Cumplir con las obligaciones fiscales es un deber de todos los contribuyentes y contribuye al desarrollo y funcionamiento de la economía del país.

Agradecemos tu lectura y te invitamos a compartir tus comentarios y opiniones sobre este tema en la sección de comentarios. Tu retroalimentación es valiosa y nos ayuda a brindar contenido relevante y útil a nuestra audiencia. ¡Gracias por visitarnos en tiposde.net!

Si quieres conocer otros artículos parecidos a Tipos de Régimen Fiscal Personas Morales puedes visitar la categoría Impuestos.

Conoce mas Tipos