Tipos de Riesgos de Auditoría: Una visión general

La auditoría es un proceso fundamental para garantizar la integridad y fiabilidad de la información financiera de una empresa. En este sentido, los riesgos de auditoría son eventos o condiciones que pueden afectar la calidad y confiabilidad de dicha información. Es por ello que un auditor debe estar familiarizado con los distintos tipos de riesgos que pueden surgir durante una auditoría.

En el presente artículo, exploraremos los diferentes tipos de riesgos de auditoría y su importancia para el proceso de evaluación de la información financiera de una entidad. Desde riesgos inherentes hasta riesgos de control, profundizaremos en cada uno de ellos, proporcionando una descripción detallada de su naturaleza y su impacto en la auditoría.

Es fundamental comprender que los riesgos de auditoría pueden variar de una entidad a otra, dependiendo de su tamaño, industria y complejidad. Sin embargo, existen algunos riesgos comunes que se encuentran presentes en la mayoría de las auditorías. A continuación, te presentamos una lista de los tipos de riesgos de auditoría más comunes:

- Tipos de Riesgos de Auditoría

-

Preguntas frecuentes sobre los Riesgos de Auditoría

- ¿Cuál es la diferencia entre los riesgos inherentes y los riesgos de control?

- ¿Cómo puede un auditor mitigar los riesgos de auditoría?

- ¿Qué papel juega la auditoría interna en la mitigación de los riesgos?

- ¿Cuáles son las consecuencias de no mitigar los riesgos de auditoría?

- ¿Qué debe hacer una entidad para gestionar los riesgos de auditoría de manera efectiva?

- Conclusión

Tipos de Riesgos de Auditoría

-

Riesgos Inherentes

Los riesgos inherentes son aquellos que están relacionados con la propia naturaleza de la entidad y su actividad. Están presentes independientemente del sistema de control interno implementado y pueden ser causados por diversas razones, como cambios en la industria, condiciones económicas adversas o falta de cumplimiento normativo.

-

Riesgos de Control

Los riesgos de control se refieren a la posibilidad de que los controles internos de una entidad no sean eficaces para prevenir o detectar errores o irregularidades en la información financiera. Estos riesgos están directamente relacionados con la gestión y supervisión de los procesos y pueden estar influenciados por factores como la falta de segregación de funciones, la falta de capacitación del personal o la ausencia de políticas y procedimientos establecidos.

Tipos de Auditoría Administrativa -

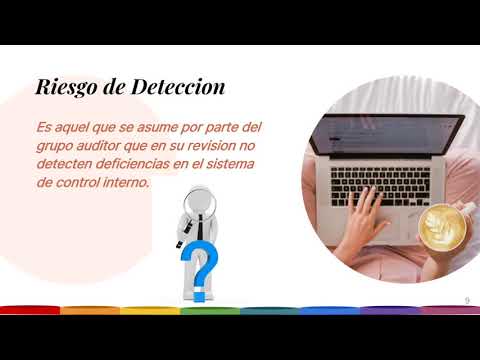

Riesgos de Detección

Los riesgos de detección se refieren a la posibilidad de que los procedimientos de auditoría no sean capaces de detectar errores o irregularidades existentes en la información financiera. Estos riesgos están relacionados con las decisiones tomadas por el auditor en cuanto a los procedimientos de auditoría a utilizar y el alcance de los mismos.

-

Riesgos de Fraude

Los riesgos de fraude se refieren a la posibilidad de que existan hechos intencionales destinados a engañar o manipular la información financiera con el propósito de obtener beneficios económicos indebidos. Estos riesgos pueden provenir tanto de la administración de la entidad como de terceros externos y pueden afectar tanto a los estados financieros como a los sistemas y registros contables.

-

Riesgos de Auditoría

Los riesgos de auditoría se refieren a la posibilidad de que el auditor emita una opinión inadecuada sobre la información financiera auditada. Estos riesgos están influenciados por los demás tipos de riesgos mencionados anteriormente y pueden ser mitigados a través de una adecuada planificación y ejecución de la auditoría.

-

Riesgos de Auditoría Interna y Externa

Los riesgos de auditoría interna se refieren a la posibilidad de que los procedimientos y resultados de la auditoría interna no sean confiables o adecuados para sustentar la opinión del auditor externo. Por otro lado, los riesgos de auditoría externa se refieren a la posibilidad de que el auditor externo no cumpla con los estándares profesionales y los requisitos legales establecidos.

-

Riesgos de Información Financiera

Los riesgos de información financiera se refieren a la posibilidad de que los estados financieros de una entidad contengan errores o inexactitudes que afecten la fiabilidad de la información presentada. Estos riesgos pueden estar relacionados con el registro y reconocimiento de transacciones, la valorización de activos y pasivos, así como la presentación y revelación de dicha información.

Tipos de Auditoría Gubernamental -

Riesgos de Tecnología de la Información

Los riesgos de tecnología de la información se refieren a la posibilidad de que los sistemas y controles de tecnología de la información de una entidad no sean adecuados para garantizar la integridad y confidencialidad de la información financiera. Estos riesgos pueden incluir la falta de seguridad en los sistemas, la ausencia de respaldo y recuperación de datos, así como la falta de controles para prevenir el acceso no autorizado.

-

Riesgos Legales y Regulatorios

Los riesgos legales y regulatorios se refieren a la posibilidad de que la entidad no cumpla con las leyes y regulaciones aplicables en materia financiera y contable. Estos riesgos pueden estar relacionados con la falta de cumplimiento normativo, la omisión de información relevante o la interpretación incorrecta de las disposiciones legales y regulatorias.

-

Riesgos de Reputación

Los riesgos de reputación se refieren a la posibilidad de que una entidad sufra daños a su imagen o prestigio debido a la divulgación de información financiera incorrecta, fraudulenta o engañosa. Estos riesgos pueden afectar la relación de la entidad con sus accionistas, clientes, proveedores y otros grupos de interés, y pueden tener consecuencias financieras y legales significativas.

Preguntas frecuentes sobre los Riesgos de Auditoría

-

¿Cuál es la diferencia entre los riesgos inherentes y los riesgos de control?

Los riesgos inherentes son aquellos asociados a la naturaleza de la entidad y su actividad, mientras que los riesgos de control están relacionados con los controles internos implementados por la entidad para prevenir o detectar errores o irregularidades en la información financiera.

-

¿Cómo puede un auditor mitigar los riesgos de auditoría?

Un auditor puede mitigar los riesgos de auditoría a través de una adecuada planificación y ejecución de la auditoría, incluyendo la realización de pruebas sustantivas, la evaluación de los controles internos y la implementación de procedimientos analíticos.

Tipos de Auditoría que existen -

¿Qué papel juega la auditoría interna en la mitigación de los riesgos?

La auditoría interna puede desempeñar un papel importante en la mitigación de los riesgos de auditoría al proporcionar una evaluación independiente de los controles internos y la calidad de la información financiera de una entidad.

-

¿Cuáles son las consecuencias de no mitigar los riesgos de auditoría?

La falta de mitigación de los riesgos de auditoría puede poner en riesgo la fiabilidad de la información financiera de una entidad, lo que puede tener consecuencias negativas, como la pérdida de confianza de los inversores, sanciones legales o la imposibilidad de obtener crédito.

-

¿Qué debe hacer una entidad para gestionar los riesgos de auditoría de manera efectiva?

Una entidad debe implementar un sistema de control interno sólido, promover la transparencia y la ética en su gestión, y mantener una comunicación fluida y abierta con los auditores externos e internos para garantizar una adecuada evaluación de los riesgos y la calidad de la información financiera.

Conclusión

En resumen, los riesgos de auditoría son elementos críticos a considerar en el proceso de evaluación de la información financiera de una entidad. Desde los riesgos inherentes y de control hasta los riesgos de fraude y de tecnología de la información, cada uno de ellos puede afectar la calidad y confiabilidad de la información presentada en los estados financieros.

Es responsabilidad del auditor identificar y evaluar estos riesgos, así como tomar las medidas necesarias para mitigarlos. Asimismo, las entidades tienen la responsabilidad de implementar sistemas de control interno adecuados y promover una cultura de transparencia y ética en su gestión.

Tipos de auditorías de calidadEn "TiposDe", esperamos que este artículo te haya proporcionado una visión clara y concisa de los diferentes tipos de riesgos de auditoría. Si tienes alguna pregunta o comentario, no dudes en dejarlos en la sección de comentarios a continuación. ¡Estaremos encantados de continuar la conversación contigo!

Si quieres conocer otros artículos parecidos a Tipos de Riesgos de Auditoría puedes visitar la categoría Auditoría.

Conoce mas Tipos